Начисление налога на доходы физических лиц (НДФЛ) требует соблюдения законодательных норм и правил бухгалтерского учета. Рассмотрим корректный порядок расчета и удержания налога.

Содержание

Основные принципы начисления НДФЛ

| Параметр | Значение |

| Налоговая ставка | 13% для резидентов, 30% для нерезидентов |

| Объект налогообложения | Все доходы, полученные в денежной и натуральной форме |

| Периодичность | При каждой выплате дохода |

Порядок начисления НДФЛ

Определение налоговой базы

- Рассчитайте общую сумму дохода работника

- Примените положенные налоговые вычеты

- Определите налоговый статус (резидент/нерезидент)

- Выберите соответствующую ставку налога

Расчет суммы налога

- Для резидентов: (Доход - Вычеты) × 13%

- Для нерезидентов: Доход × 30%

- Для дивидендов: Доход × 13% (15% при превышении 5 млн руб.)

Пример расчета

| Показатель | Сумма (руб.) |

| Оклад | 50 000 |

| Вычет на ребенка | 1 400 |

| Налоговая база | 48 600 |

| НДФЛ | 6 318 |

Виды налоговых вычетов

- Стандартные (на детей, инвалидов)

- Социальные (лечение, обучение)

- Имущественные (покупка жилья)

- Профессиональные (для ИП и авторов)

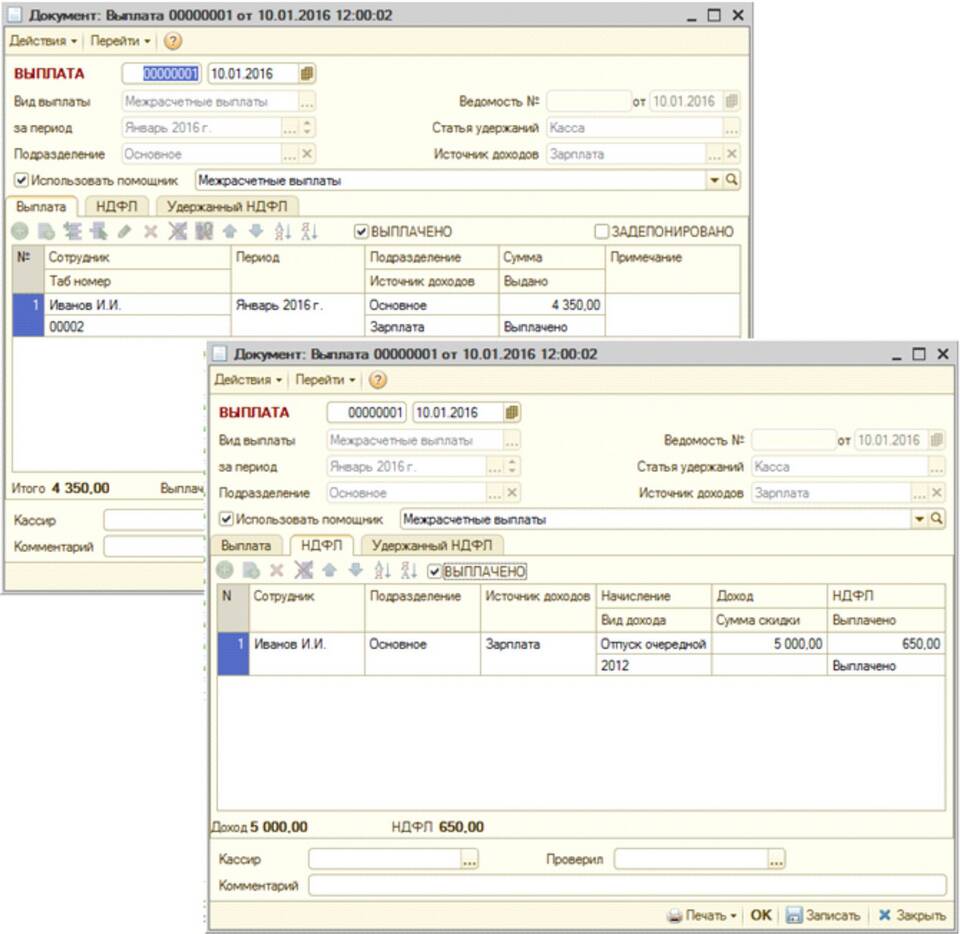

Сроки и порядок перечисления

- Удерживается при каждой выплате дохода

- Перечисляется не позднее следующего рабочего дня

- Для больничных и отпускных - до конца месяца

- Отражается в расчете 6-НДФЛ

Важная информация

Налоговым агентом (обычно работодателем) должно быть обеспечено полное и своевременное удержание НДФЛ со всех выплат сотруднику, за исключением прямо освобожденных от налогообложения.