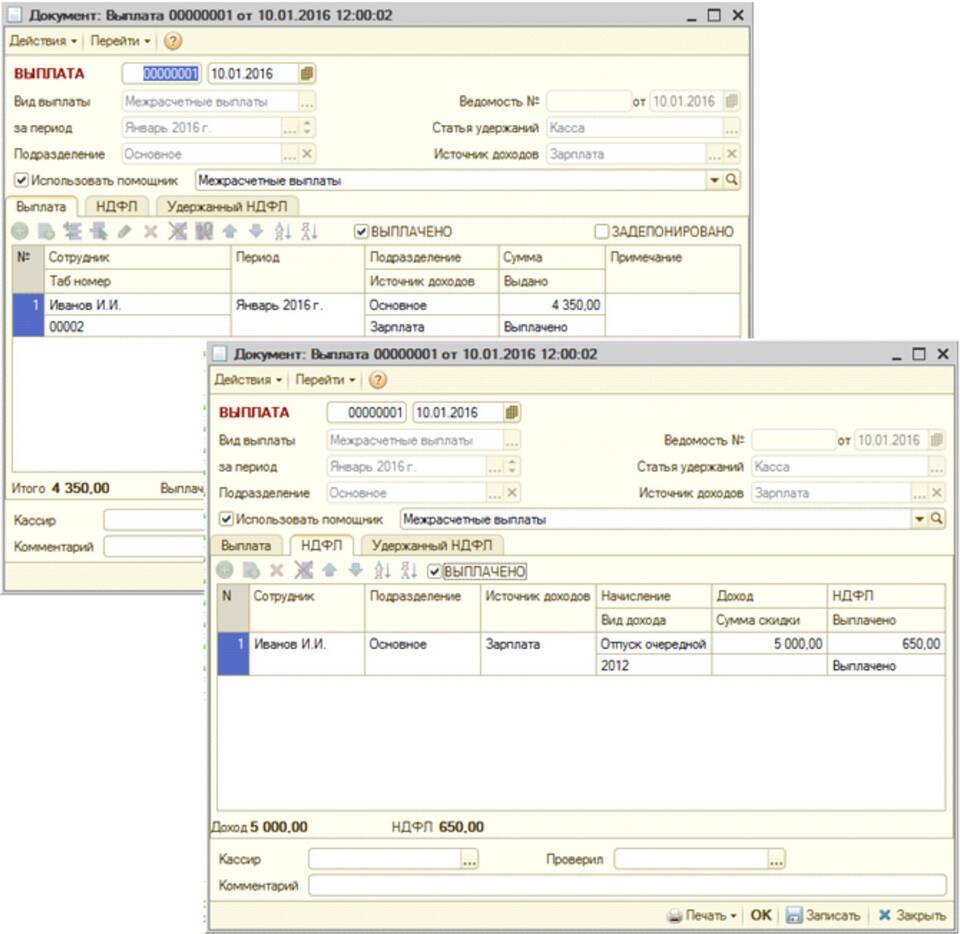

Ситуация, когда налоговый агент не удержал НДФЛ с выплат физическому лицу, требует незамедлительных действий для исправления ошибки и минимизации последствий.

Содержание

Порядок действий при обнаружении ошибки

- Установить причину неудержания налога

- Определить период, в котором произошла ошибка

- Рассчитать сумму неудержанного НДФЛ

- Уведомить получателя выплаты о необходимости уплаты налога

- Сообщить в налоговую о невозможности удержания

Способы исправления ситуации

| Ситуация | Действия |

| Ошибка обнаружена в текущем периоде | Удержать налог из следующих выплат |

| Невозможность удержания | Подать уведомление в ИФНС (форма 2-НДФЛ с признаком 2) |

| Ошибка в прошлых периодах | Подать уточненную справку 2-НДФЛ |

Обязанности налогового агента

- Письменно уведомить налогоплательщика о невозможности удержания

- Предоставить в ИФНС сведения по форме 2-НДФЛ с признаком 2

- Сообщить сумму и период неудержания

- Предоставить данные для связи с налогоплательщиком

Ответственность за неудержание НДФЛ

Возможные санкции:

- Штраф 20% от неудержанной суммы (ст. 123 НК РФ)

- Пени за просрочку уплаты налога

- Налоговая проверка деятельности организации

Как минимизировать последствия

Рекомендуемые меры:

- Самостоятельно выявить ошибку до проверки

- Активно сотрудничать с налоговыми органами

- Доказать отсутствие умысла

- Добровольно уплатить штрафы при наличии

Сроки исправления ошибки

Уведомление ИФНС о невозможности удержания НДФЛ необходимо направить не позднее 1 марта года, следующего за годом выплаты дохода. Уточненные справки 2-НДФЛ подаются при обнаружении ошибки.