Субсидии - это бюджетные средства, предоставляемые организациям на безвозмездной основе для финансирования определенных расходов. Рассмотрим правила отражения субсидий в бухгалтерском и налоговом учете.

Содержание

Виды субсидий

- Целевые субсидии на выполнение госзадания

- Субсидии на капитальные вложения

- Компенсационные субсидии

- Субсидии на иные цели

Бухгалтерский учет субсидий

Основные проводки

| Операция | Дебет | Кредит |

| Получение субсидии | 51 | 86 |

| Использование целевой субсидии | 86 | 98.2 |

| Признание доходов будущих периодов | 98.2 | 91.1 |

Порядок отражения

- При поступлении средств субсидия учитывается на счете 86 "Целевое финансирование"

- По мере использования средств производится их списание

- Доход признается равномерно в течение периода выполнения условий

- Неиспользованные средства подлежат возврату

Налоговый учет субсидий

Особенности признания доходов

| Вид субсидии | Момент признания дохода |

| На финансирование расходов | По мере понесения расходов |

| На капитальные вложения | В течение срока полезного использования актива |

| Компенсационные | В момент получения |

Документальное оформление

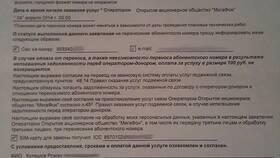

- Договор о предоставлении субсидии

- Решение уполномоченного органа

- Банковские выписки о поступлении средств

- Отчеты об использовании субсидии

- Акты выполненных работ (при наличии)

Контроль использования

- Ведение отдельного учета целевых средств

- Своевременная подготовка отчетности

- Обеспечение сохранности первичных документов

- Проведение внутренних проверок

Заключение

Отражение субсидий требует строгого соблюдения правил бухгалтерского и налогового учета. Особое внимание следует уделять документальному оформлению и контролю целевого использования средств. Правильный учет субсидий позволяет избежать претензий со стороны контролирующих органов и эффективно использовать полученные бюджетные средства.